华恒生物涨574%华安证券一个月前给出“买入”评级

- 发布时间:2025-06-26 23:23:41 来源:bob电竞

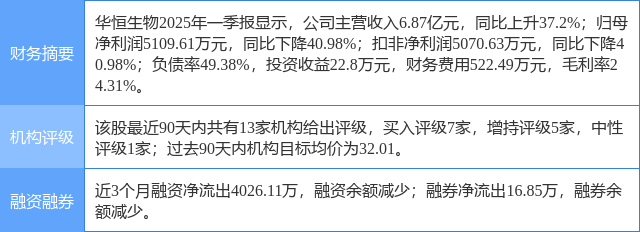

2025年5月7日,华安证券研究员王强峰,刘天其发布了对华恒生物的研报《24年成绩契合预期,静待新产品放量》,该研报对华恒生物给出“买入”评级。研报中估计公司2025-2027年归母净利润分别为2.50、3.40、4.66亿元(2025-2026年前值分别为3.49、5.60亿元),对应PE分别为29、21、16倍。保持“买入”评级。证券之星数据中心依据近三年发布的研报数据核算,该研报作者对此股的盈余猜测准确度为48.68%。 证券之星数据中心核算显现,对该股盈余猜测较准的剖析师团队为招商证券的孙炜。 以上内容为证券之星据揭露信息收拾,由AI算法生成(网信算备240019号),不构成出资主张。 证券之星估值剖析提示华恒生物行业界竞争力的护城河一般,盈余才能杰出,营收成长性杰出,归纳基本面各维度看,股价合理。更多 以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需谨慎。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。